La Rca familiare, introdotta dal Governo con la manovra 2020, ha reso ancora più complicata l’assicurazione auto. Vediamo allora di fare chiarezza con una mini-guida. Come spiega l’Ania (Associazione delle compagnie), l’assicurazione Rc auto è la copertura assicurativa più diffusa nel nostro Paese. La sua obbligatorietà serve a garantire tutela alle vittime di incidenti stradali. Svolge l’importante funzione di tutelare il patrimonio personale e familiare di chi si è reso responsabile dei danni derivanti da un sinistro stradale. La polizza si basa sulle classi di merito Rc auto, rivoluzionate con la Rca familiare: cosa sono le classi? E quante ce ne sono?

Classi di merito Rc auto: quelle universali

La formula bonus malus è la formula tariffaria più diffusa per le autovetture e i motocicli. Si basa su di un meccanismo che, in teoria, premia gli automobilisti più disciplinati: a ogni scadenza annnuale, il premio viene calcolato secondo una classe di merito. Determinata come? Entro un termine (cosiddetto periodo di osservazione), si vede se l’assicurato ha provocato incidenti.

- Se ha causato un incidente, c’è una legnata tariffaria: la polizza schizza alle stelle. Con due classi di merito di peggioramento in un attimo, in un colpo.

- Qualora il cliente invece non causi sinistri, c’è il miglioramento di una classe. Almeno sulla carta, nessuna batosta equivalente al malus.

- Si parte dalla classe 14. Si arriva sino alla classe 1. Parliamo di classi universali, che valgono per tutte le compagnie, per tutti gli automobilisti.

Quelle interne

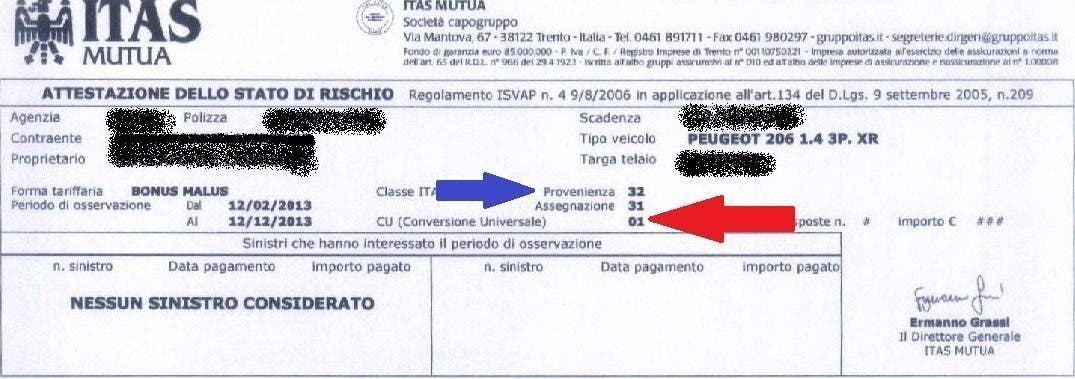

Ogni impresa assicuratrice, dice l’Ania, ha un proprio meccanismo di calcolo del bonus malus e di assegnazione delle classi di merito. Sono dette anche “classi di merito contrattuali”, proprio perché inerenti allo specifico contratto in essere: classi di merito interne. Vanno dalla 1 alla 100, o anche di più, secondo la compagnia. Con sottoclassi, dalla A alla Z. Qualsiasi classe interna equivale sempre però a una classe universale. Occhio a 2 regole.

- Ogni impresa deve indicare, oltre alle proprie classi di merito contrattuali (di provenienza e di assegnazione del contratto per l’anno successivo), anche la classe CU di assegnazione. Sia nel contratto r.c. auto sia nell’attestato di rischio relativo a veicoli assicurati con formule tariffarie a bonus malus.

- Le imprese devono anche pubblicare sui propri siti internet una tabella che indichi la corrispondenza delle proprie classi di merito bonus/ malus contrattuali con la tabella delle classi di merito CU.

La prima rivoluzione con la legge Bersani del 2007

La legge 40/2007, detta legge Bersani, ha rivoluzionato la Rca. Ha introdotto una serie di disposizioni in materia di clausole bonus malus. Che hanno modificato profondamente la struttura.

- Estensione della validità temporale dell’attestato. Il periodo temporale di validità dell’attestato di rischio è esteso da un anno a cinque anni, in caso di cessazione del rischio assicurato: vendita o rottamazione del veicolo senza sua immediata sostituzione. Idem per sospensione del contratto o di mancato rinnovo del contratto stesso: fermo del veicolo custodito in garage.

- Bonus familiare. C’è un obbligo per le imprese: applicare al contratto Rc auto relativo a un ulteriore veicolo acquistato dal proprietario del veicolo già assicurato o da un componente stabile del suo nucleo familiare, la medesima classe di merito bonus malus assegnata al veicolo già assicurato. Anche per neopatentati. Se papà è in prima classe, il 18enne entra nella prima di papà. E non nella costosissima classe numero 14. Il veicolo da assicurare deve essere della stessa tipologia del veicolo di cui si utilizza l’attestato di rischio. L’agevolazione sulla classe di merito non vale se il veicolo di cui si utilizza l’attestato di rischio è intestato a una persona giuridica.

- Divieto di applicazione del malus in caso di concorso di colpa paritario. In caso di concorso di colpa, l’aggravamento della classe di merito potrà riguardare solo il responsabile “principale”. In caso di concorso paritario, per nessuno dei conducenti coinvolti potrà esservi un peggioramento della classe di merito. Ma tutto verrà indicato nell’attestato di rischio. E potrà essere cumulata con eventuali altre quote di responsabilità per sinistri accaduti nell’arco di un quinquennio. Ci sarà lo scatto del malus al raggiungimento o superamento di una quota complessiva del 51%. Nessuna penalizzazione invece deve essere applicata al conducente corresponsabile con una percentuale di responsabilità minoritaria.

Classe di merito: è nell’attestato di merito

L’attestato di rischio è il documento che registra la storia assicurativa di un determinato veicolo. È fondamentale quando l’assicurato decide di cambiare impresa di assicurazione. Riporta i dati di maggiore importanza relativi ai sinistri e al contratto Rca. Tre i punti chiave.

- Dal 1° luglio 2015 l’attestato di rischio è stato dematerializzato. Dal 1° luglio 2016 l’attestato cartaceo non viene più inviato all’assicurato. Le informazioni presenti sull’attestato di rischio vengono inserite dalle compagnie nella banca dati gestita dall’Ania sotto il controllo dell’Ivass: Istituto che vigila sulle compagnie. Questo avviene almeno 30 giorni prima della scadenza del contratto.

- L’assicurato non deve più consegnare l’attestato cartaceo alla nuova compagnia, che può conoscere la storia assicurativa del cliente direttamente attraverso la banca dati. Gli assicurati possono consultare in qualsiasi momento l’attestato di rischio sul sito web della propria compagnia.

- Il cliente può richiedere in qualsiasi momento al proprio agente una copia cartacea dell’attestato: ha il solo scopo di informare chi lo richiede sulla propria situazione assicurativa. Non è valida per la stipula di un eventuale nuovo contratto: la polizza auto viene sottoscritta sulla base dell’attestato digitale memorizzato nella banca dati. Obiettivo: zero truffe. Nessuna alterazione del cartaceo.

Rc auto familiare: cosa succede

Il 16 febbraio 2020, arriverà la Rc auto familiare. Estende la legge Bersani: questa vale solo per trasferimenti da auto ad auto, o da moto a moto. Il decreto fiscale 2020 della manovra 2020 fatta dal Governo giallorosso cambia tutto. È una riforma dell’Esecutivo M5S-Pd che fa confusione. Viene così modificatio il testo dell’articolo 134, comma 4-bis, del codice delle assicurazioni.

- L’impresa di assicurazione, in tutti i casi di stipulazione di un nuovo contratto e in tutti i casi di rinnovo di contratti già stipulati, non può assegnare al contratto una classe di merito più sfavorevole rispetto a quella risultante dall’ultimo attestato di rischio conseguito sul veicolo già assicurato. Purché in assenza di sinistri con responsabilità esclusiva o principale o paritaria negli ultimi 5 anni, sulla base delle risultanze dell’attestato di rischio, relativi a un ulteriore veicolo, anche di diversa tipologia: da auto a moto o da moto ad auto. Se acquistato dalla persona fisica già titolare di polizza assicurativa o da un componente stabilmente convivente del suo nucleo familiare.

- La compagnia non può discriminare in funzione della durata del rapporto. Deve garantire, nell’ambito della classe di merito, le condizioni di premio assegnate agli assicurati aventi le stesse caratteristiche di rischio del soggetto che stipula il nuovo contratto.

Ma la Rc auto familiare è solo un pasticcio che crea caos ulteriore in un settore già complicatissimo.

- Anzitutto, le Rca saliranno. Anziché scendere. Non ci saranno benefici. Perché il mercato è libero. E lo Stato non può imporre tariffe.

- Viene inserita esplicitamente, in ipotesi di accesso al bonus familiare, la deroga alla norma generale. Che assegnerebbe alla classe di merito di conversione universale 14 i veicoli di prima immatricolazione, oggetto di voltura al PRA o di prima registrazione nell’Archivio Nazionale dei Veicoli. Si estende la legge Bersani, che è una deroga alla Rca normale. La Rca familiare è una deroga alla deroga. Un pastrocchio mai visto prima.

- Il grosso rischio lo corre chi è in prima classe e ha un solo veicolo. Siccome all’inizio le compagnie cambiano le tariffe in funzione delle nuove regole, ossia praticando prezzi più bassi alle famiglie con tanti veicoli e con componenti in classi penalizzanti, allora l’equilibrio economico lo si otterrà con un aumento di altri assicurati. Chi? Quelli in prima e con una sola auto o una sola moto.